Polni s.p. (iz naslova opravljanja dejavnosti)

Osnova za izračun prispevkov za samostojnega podjetnika za prvo koledarsko leto je v višini minimalne plače. V prihodnjih letih se osnova določi glede na uspešnost poslovanja v preteklem poslovnem letu in sicer katero zavarovalno osnovo uporabite ugotovite tako, da znesku iz zap. 9 davčnega obračuna prištejete obračunane prispevke za socialno varnost (poenostavljeno povedano: doseženemu dobičku iz preteklega leta se prištejejo vsi obračunani prispevki za obvezna socialna zavarovanja) ter dobljeni znesek znižate za 28 % (velja za leto 2015). Zapisano pomeni, da ima vsak posameznik individualno določeno višino prispevkov. Za samostojne podjetnike, ki ugotavljajo dobiček na osnovi normiranih odhodkov, se za določitev razreda za plačevanje prispevkov uporabi enaka metoda.

Najnižja osnova za prispevke za samozaposlene osebe znaša:

- v letu 2015: znesek 54 % zadnje znane povprečne letne plače zaposlenih v Republiki Sloveniji, preračunane na mesec,

- v letu 2016: 56 % PP,

- v letu 2017: 58 % PP,

- v letu 2018: 60 % PP.

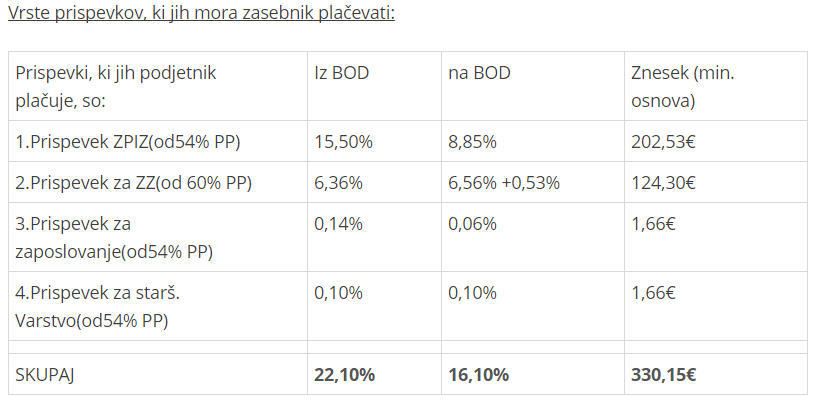

To pomeni, da se mesečni prispevki, razen v prvem razredu, kjer se plačujejo od minimalne plače, spreminjajo mesečno in jo mora podjetnik skrbno spremljati. V primeru, da je doseženi dobiček enak nič ali negativen (izguba), pomeni, da je osnova za določitev ustreznega razreda enaka znesku obračunanih prispevkov za socialno varnost. Za mesec januar 2015 je minimalna zavarovalna osnova 831,77 € bruto, kar pomeni, da znašajo minimalni prispevki za obvezna socialna zavarovanja za samozaposlene 326,47 € mesečno.

Najvišja zavarovalna osnova za zavarovance je 3,5-kratnik povprečne letne plače zaposlenih v RS preračunane na mesec, kar znaša 5.390,87 € za leto 2015 oz. prispevki v znesku 2.059,31€.

Samostojni podjetnik, ki ima registriran polni s.p. lahko tudi že prvo leto plačuje višje prispevke, v kolikor to želi.

Če je podjetnik posloval le nekaj mesecev določenega leta, je potrebno prispevke preračunati na število mesecev poslovanja kot kaže spodnji primer. Upoštevamo samo mesese in za polni mesec se upošteva najmanj 15 dni poslovanja.

Primer:

Zasebnik je v letu 2014 posloval le tri mesece, imel 3.000 € dobička (znesek vpisan v zap. 9. davčnega obračuna), ter imel v letu 2014 obračunanih 950,58 €.

3.000 € + 950,58 = 3.950,58 3.950,58*0,72/3= 948,14€ ,

Kar pomeni, da je njegovo osnova za leto 2015 948,14 €, višina mesečnih prispevkov za socialno varnost pa 38,2% tega zneska oz. 362,19 €.

Za samostojne podjetnike, ki ugotavljajo dobiček na osnovi normiranih odhodkov, se za določitev razreda za plačevanje prispevkov upošteva zadnja odločba o odmeri dohodnine.

POMEMBNO !

Nova razvrstitev v zavarovalno osnovo se določi za mesec po mesecu, ko je bil na FURS oddan davčni obračun.

Vir: data.si

Vir: data.si

Popoldanski s.p.

Popoldanski s.p. ni pravni oziroma zakonski termin, zato ga ne najdete v zakonih ali pravnih aktih. Gre za pogovorni izraz, ki označuje samostojnega podjetnika, ki opravlja dopolnilno dejavnost in ki si prispevkov za socialna zavarovanja ne plačuje sam, ampak je zavarovan z drugega naslova.

Tovrstna oblika dejavnosti je primerna za posameznika, ki ima plačilo prispevkov za socialno varnost urejeno prek zaposlitve v drugem podjetju. Popoldanski s.p. (dopolnilna dejavnost oziroma postranski poklic) ima lahko le oseba, ki je v delovnem razmerju za polni delovni čas (40 ur na teden).

Popoldanski s.p. ponavadi odprejo tisti, ki jim delo v redni službi ne zadostuje, ali zaradi premalo zaslužka ali pa imajo željo po ustvarjanju na svojem. Zaradi relativno nizkih stroškov prispevkov (nekaj cca. 65 evrov na mesec) je ta oblika podjetja neke vrste poligon za podjetniško udejstvovanje. V primeru, da posel uspe, se lahko hitro razširi dejavnost na poln delovni čas ali pa odpre kakšno drugo obliko podjetja.

Pavšalni prispevek za ZPIZ od 2015 znašajo 32,20 €. Pavšalni prispevek za poškodbe pri delu in poklicno bolezen od 2015 znašajo 32,67 €, skupaj 64,87 €.

DOHODNINA

Ne glede na obliko s.p.-ja, je podjetnik obdavčen po dohodninski lestvici, kjer se dobiček sešteva z rednimi prihodki in se šteje v dohodninsko osnovo.

Oprostitev plačila prispevkov ob odprtju podjetja

Od 1. julija 2013 dalje je ob prvem vpisu v poslovni register mogoče uveljavljati delno oprostitev plačila prispevkov za pokojninsko in invalidsko zavarovanje.

Namen delne oprostitve je zmanjšati obremenitev samozaposlenih oseb ob začetku opravljanja dejavnosti ter spodbujanje podjetništva.

Osebe, ki so obvezno pokojninsko in invalidsko zavarovane kot samozaposlenci, so:

- v prvih 12 mesecih poslovanja po prvem vpisu v poslovni register ali v drug register oziroma evidenco oproščene plačila prispevka zavarovanca za ZPIZ in prispevka delodajalca v višini 50 odstotkov zneska prispevka

- v naslednjih 12 mesecih oproščene prispevka zavarovanca in prispevka delodajalca v višini 30 odstotkov zneska prispevka

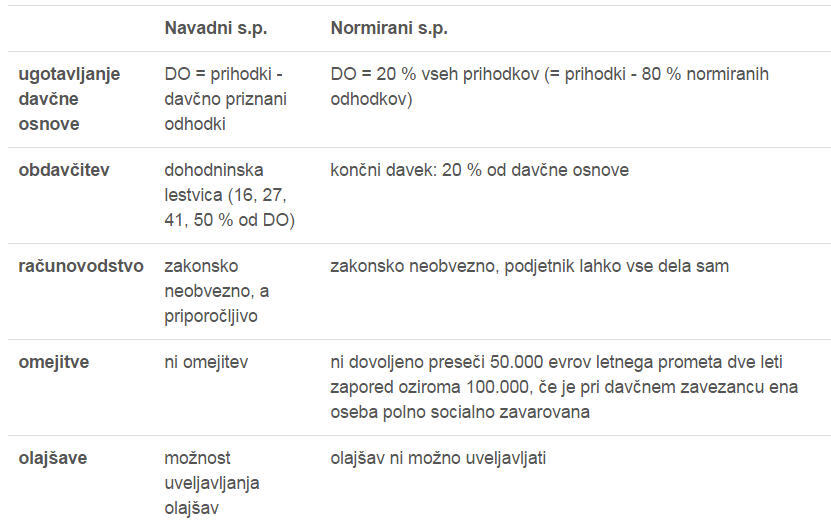

Razlike med navadnim in normiranim s.p.

(avtor: Maja Boršnik, Mladi podjetnik)

Glavni razliki med normirancem in navadnim s.p. sta v ugotavljanju davčne osnove in računovodstvu. Pri normiranem s.p.-ju se davčna osnova (DO) ugotavlja tako, da se od vseh davčno priznanih prihodkov odšteje 80 odstotkov normiranih odhodkov, pri navadnem pa se od vseh davčno priznanih prihodkov odštejejo vsi davčno priznani stroški. Pri navadnem s.p. je davčno osnovo možno zniževati z uveljavljanjem olajšav, pri normirancih pa to ni mogoče.

Normiranci, ki so zavezanci za DDV, morajo voditi tudi evidence, ki so potrebne za obračunavanje DDV, npr. knjigo prejetih in izdanih računov. Nekateri normiranci, npr. trgovci, gostinci ipd., morajo voditi tudi druge evidence, v kolikor to zahtevajo posebno predpisi s področja njihove dejavnosti.

Za ugotavljanje davčne osnove na podlagi normiranih odhodkov pa obstaja omejitev, in sicer se lahko za tovrstno ugotavljanje odloči le zavezanec, ki v davčnem letu pred tem letom ni presegel letnega praga prometa 50.000 evrov.

Nadaljnja razlika je v samo obdavčitvi, pri čemer je navadni s.p. obdavčen po dohodninski lestvici, normiranec pa je obdavčen s končnim cedularnim davkom v višini 20 %.

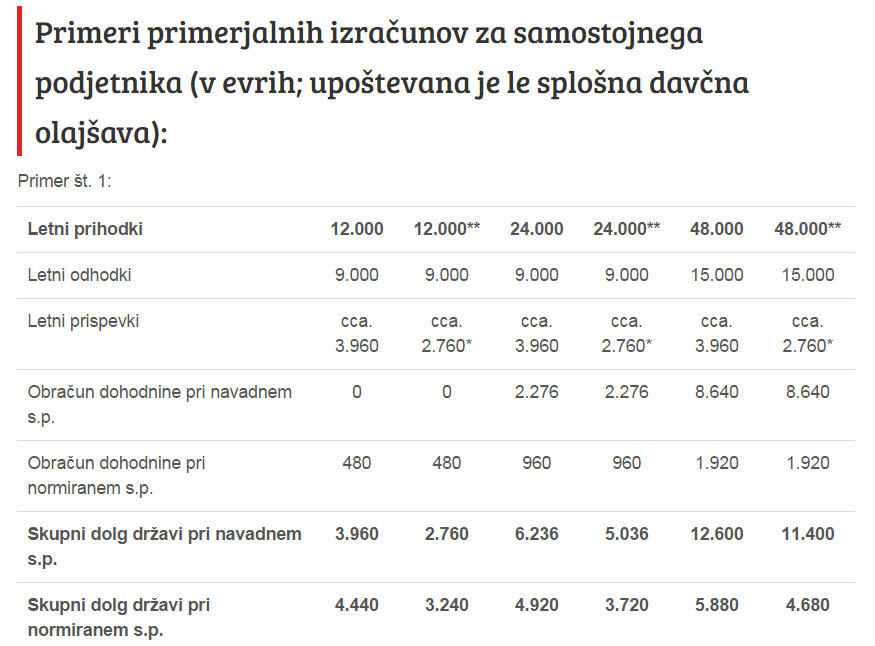

*novoodprta podjetja (imajo v prvem letu poslovanja 50 % oprostitev plačila prispevkov za pokojninsko in invalidsko zavarovanje, v drugem letu pa 30 % ; **oproščeni prispevki PIZ predstavljajo prihodke, zato bi morala biti realna višina letnih prihodkov nekoliko manjša

Povzeto po: data.si in mladipodjetnik.si